[부동산 용어] LTV, DSR, DTI 란? (feat. 부동산 계산기, 주택담보대출)

최근 급격한 금리인상으로 인해 주식시장뿐만 아니라 부동산 시장도 엄청나게 하락하고 있다. 이렇게 시장 분위기가 안 좋을 때 많은 공부를 해두면, 다시 상승장이 찾아왔을 때 남들보다 빠르게 투자 결정을 해서 큰 수익을 볼 수 있다고 생각한다.

부동산은 엄청나게 가격이 비싸기 때문에 현금으로 단번에 매수할 수 있는 상품은 아니다. 즉, 대출 없이 부동산 투자를 논할 수 없다는 얘기이다. 따라서, 본인이 어느 정도의 대출을 받을 수 있는지 반드시 알고 있어야 한다.

부동산 투자를 시작하기 전에 가장 먼저, 본인이 보유한 현금 + 대출 가능 금액 기준으로 매수 가능한 아파트 가격대를 확인해야 한다. 그다음, 매수 가능한 아파트가 어느 지역에 분포되어 있는지 확인해야 한다. 그리고, 해당 지역에서 마음에 드는 아파트 단지를 선정한 후에 장기간 가격대를 모니터링해야 한다. 이것이 부동산 투자를 위한 최소한의 준비 과정이라고 생각한다.

결국 부동산 투자의 시작은 부동산에 투입할 수 있는 자금 여력이 얼마인지 파악하는 것부터 시작하게 된다. 그러기 위해 부동산 대출 관련 기본 용어인 LTV, DSR, DTI에 대해 정확하게 이해해야 한다. 각각의 개념이 어렵진 않으나, 한 번에 외워지지 않을 수 있다. 따라서, 평소에 관심 있던 아파트 단지의 가격을 네이버 부동산에서 확인하고, 본인의 대출 한도를 직접 계산해 보는 걸 추천한다.

1. LTV란?

LTV는 Loan To Value ratio의 약자이며, 주택 담보 인정 비율을 의미한다. 쉽게 말하면, 매수하려는 집값의 몇% 까지 대출을 받을 수 있는지에 대한 지표이다.

만약 10억의 집을 매수하려고 하는데 현재 LTV가 50%라면 10억의 50%인 5억을 대출받을 수 있다는 의미이다.

- LTV = 대출 가능금액/주택담보가치(집값)

- 주택담보대출 가능 금액 = 집값 X LTV비율

여기서 주택담보가치(집값)는 실제 구입하려는 주택 가격이 아니라 감정 가격이 기준이 되는데, 보통 KB시세를 참고하곤 한다.

2. DTI란?

DTI란 Debt To Income의 약자이며, 총부채 상환 비율을 의미한다. 쉽게 말하면, 연간 소득(연봉) 대비 갚아야 하는 대출 이자의 한도를 말한다.

주택 담보 대출은 원리금(원금 + 이자)으로 계산되고, 기태 대출(신용 대출, 마이너스 통장 등)은 이자만 계산된다.

만약 DTI가 40%라면 1년간 갚아야 하는 주택 담보 대출 원리금과 기타 대출 이자의 합이 연간 소득(연봉)의 40%를 넘을 수 없다. (연간 소득(연봉)이 1억이고 DTI가 40%라면, 4000만 원)

- DTI = (주택담보대출 연간 원리금 상환액 + 기타 대출 연간 이자 상환액) / 연간 소득(연봉)

3. DSR이란?

DSR이란 Debt Service Ratio의 약자이며, 총부채 원리금 상환 비율을 의미한다. 쉽게 말하면, 연간 소득(연봉) 대비 갚아야 하는 모든 대출 이자와 원금의 한도를 말한다.

DTI는 주택 담보 대출만 1년간 갚아야 하는 원리금으로 계산하고, 기타 대출은 1년간 갚아야 하는 이자만 계산한다. 그러나, DSR은 기타 대출도 1년간 갚아야 하는 원리금으로 계산한다. 즉, DTI보다 더 강한 규제이다.

만약 DSR이 40%라면 1년간 갚아야 하는 주택 담보 대출 원리금과 기타 대출 원리금의 합이 연간 소득(연봉)의 40%를 넘을 수 없다. (연간 소득(연봉)이 1억이고 DSR이 40%라면, 4000만 원)

- DSR = (주택담보대출 연간 원리금 상환액 + 기타 대출 연간 원리금 상환액) / 연간 소득(연봉)

4. LTV, DTI, DSR 계산법 (feat. 부동산 계산기)

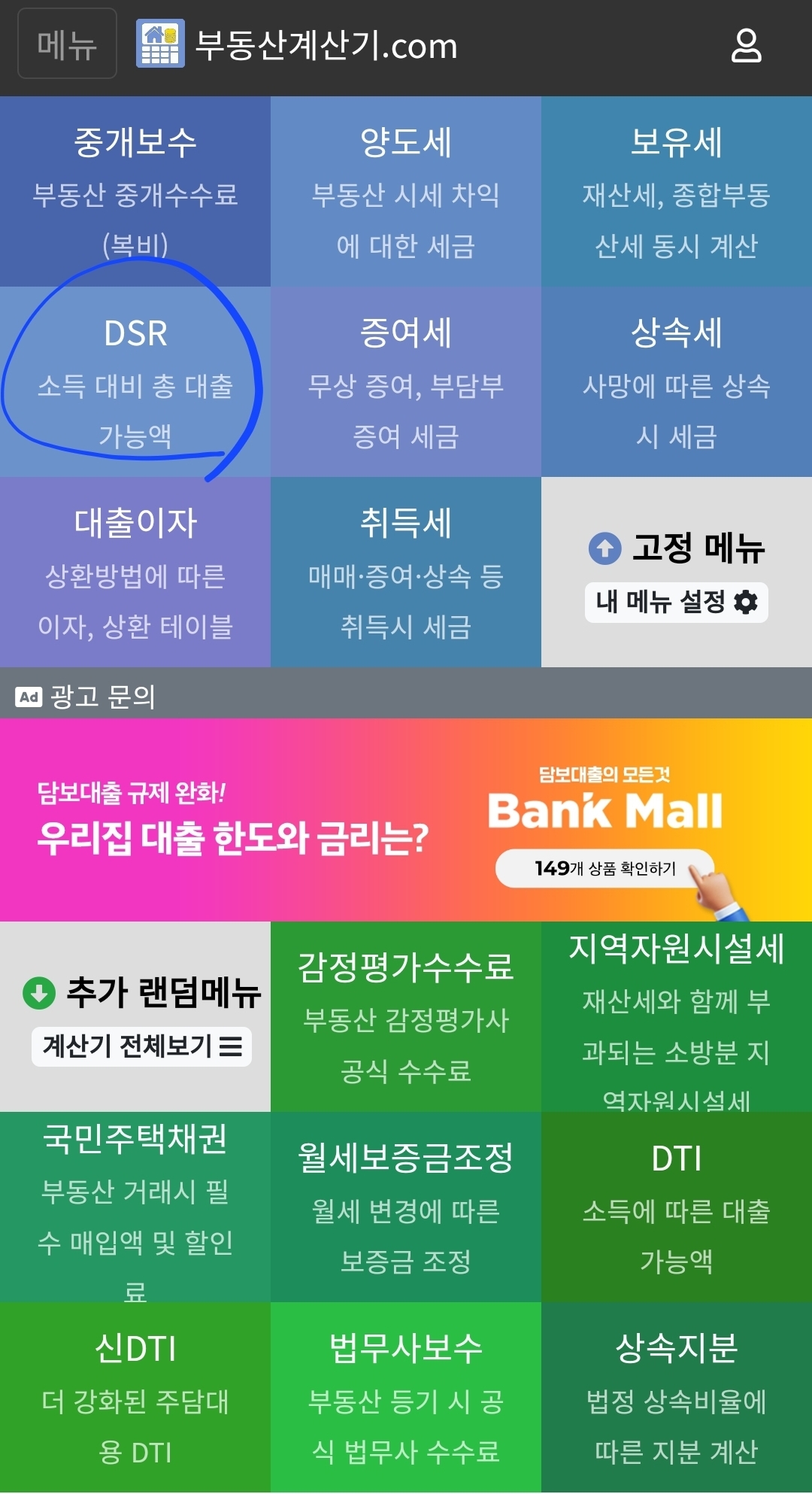

LTV, DTI, DSR 계산법은 단순한 곱셈/나눗셈이지만 생각보다 번거롭다. 핑계지만 보통의 바쁜 직장인들은 본인의 대출 총량은 정확하게 기억하고 있으나, 정확한 연간 원리금 상환액과 기타 각각의 대출들의 연간 원리금 상환액을 모두 기억하지는 못한다. 그래서, LTV, DTI, DSR의 간단한 공식에 어떤 수치를 넣어야 할지 직관적으로 판단하기 어렵다. 이럴 때, 손쉽게 사용할 수 있는 툴이 '부동산 계산기'이다. '부동산 계산기'는 LTV, DTI, DSR과 같은 대출 가능 금액 계산 기능 외에 취득세, 양도세 등 계산 기능도 제공한다. 부동산 투자를 준비하는 사람들 입장에서는 아주 유용한 어플인 것 같아서 추천한다.

네이버에서 '부동산 계산기'로 검색하면 쉽게 찾을 수 있고, 구글 'Play 스토어'에서도 쉽게 다운로드할 수 있다.

부동산 계산기를 활용하여 LTV, DTI, DSR 중 가장 복잡한 개념인 DSR을 예시로 계산해 보겠다.

- 연간 소득(연봉): 1억 원

- 주택담보대출: 30년 만기, 이율 5%, 5억 원

- 신용대출: 3년 만기, 이율 5%, 1억 원

먼저, 부동산 계산기 메인 화면에서 DSR을 선택한다.

'연소득' 창에 10,000만 원(1억)을 입력한다.

그리고, 대출 조건들을 입력한다. 주담대(주택담보대출)는 50,000만 원(5억), 원금균등/5%, 대출 기간 360개월(30년)을 입력하고, 신용대출은 10,000만 원(1억) 원리금균등/5%, 대출 기간 36개월(3년)을 입력한다.

대출 조건을 모두 입력한 후에 'DSR 계산'을 선택한다.

DSR이 65.57%인 것을 쉽게 확인할 수 있다.

이상으로 LTV, DSR, DTI에 대한 간단한 설명과 계산 방법에 대한 포스팅을 마친다. 다음에는 부동산 매수 시 고려해야 하는 세금인 취득세/양도세에 대한 상세 설명을 포스팅할 예정이다.